- Language: English

- 信托或公司服务提供者牌照编号: TC001160

香港公司典型案例:创立国际品牌;争取更大利润空间;享受优惠政策;资金进出自由等。

离岸公司典型案例:OEM贴牌、国际贸易、返程投资、形象优化、展览会议、商业秘书等。

解答香港公司名称、条件、董事股东、公司秘书、现成公司、银行开户等常见问题。

解答BVI公司有哪些条件、要求、好处、办理流程、优缺点及开设离岸帐户等常见问题。

什么时候会需要缴纳VAT费用呢?

进口VAT:理论上,任何预备进行销售的商品进入目的国,都需要缴纳进口VAT。以申报价值,运费,关税之和为基底计算。

举个例子:一件货物发往英国计划销售,申报价值为100英镑,运费为10英镑,关税100*0.03=3英镑,则进口VAT为(申报价值+运费+关税)*20%=(100+10+3)*20%=22.6元

销售VAT:也就是你在每个申报季度中按照销售情况需要向税局缴纳的费用。税局默认的是你销售的价格中已经含有这部分VAT税费了。

举个例子:还是这件商品,售价为250英镑,税局默认这个价格是含税的,所以不含税价格:250/(1+20%)=208.4英镑。

假设这件商品,在该申报季度中销售出去了。则在申报的时候,这个商品应该缴纳的销售VAT为208.4*20%=41.7英镑。

但是,申报时,进口VAT可以抵扣销售VAT

也就是在实际缴纳的时候,你实付的金额为41.7-22.6=19.1英镑

这就可以看见,走不包税渠道,按实缴纳进口VAT有多重要。

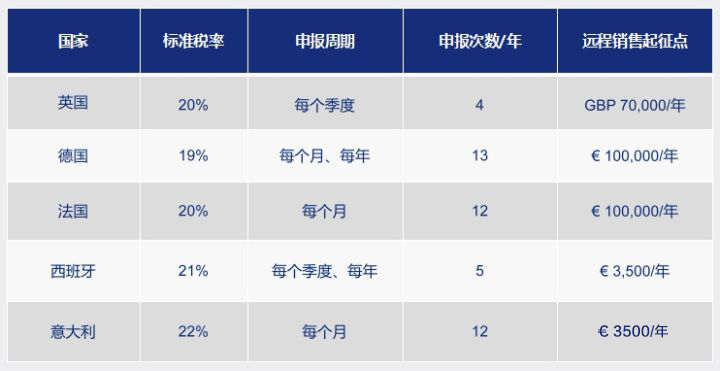

上述的例子以英国为例,其他国家的VAT计算方式都是一样的,仅是税率不同而已。

在实际的案例中,很多卖家对于自己需要在哪里缴纳VAT也有疑虑。这里就会提到一个词:远程销售。

远程销售,简单地说,就是货物囤积在A国,销售往B国的行为。比如你的货物囤在了荷兰,发货往英国销售,乃至其他国家销售。

关于这种销售行为如何缴纳VAT,根据规定。在未超过销售国家限定的远程销售额,则在库存所在国缴纳VAT。超过限定额的,则需要在销售国家缴纳VAT。

另外,据了解,英国还有低税率申报(FRS),实际年销售额不超过23万英镑的才能享有,而且无法抵扣进口VAT。这里就不赘述了。

注册香港公司的好处多,设立公司流程简单,成立公司费用少。

注册英国公司成为全球商人们的热地,速度快、流程简单、费用低。

设立纳闽公司可以达到税务减免、股权保护、资金运作流畅等优势。

注册开曼公司无限制贸易发展,无外汇管制,无需申报或缴纳税项。

BVI即英属维京群岛,优势:免交离岸贸易税、保护受益人身份。

美国拥有世界上最发达的市场机制和最大的消费市场。

塞舌尔特别执照公司(CSL)为您定价转移建立良好的商业实质。

马绍尔公司有助于国际贸易、证券买卖、信托及财产投资计划等。

作为世界金融中心,新加坡成为中国企业走向世界的一个有力跳板。

阿联酋是石油、天然气、石油化工出口国。外汇自由,汇率稳定。

可使用中英文公司名称,允许递交中英文的公司章程到政府公司注册处。

了解海南自贸港公司注册、年审、做账、报税、审计等工商会计财税

瑞丰专业代理上海、天津、福建、广东等中国自贸区公司注册。

瑞丰德永集团直接代办全球近30个属地的离岸公司注册。

根据增值税法案,第235/2004号Coll,捷克对《增值税法案》进行了修订,发布了外国企业的增值税新规定。法案要求非捷…

波兰VAT标准税率为23%,注册申请波兰VAT税号文件需要专业认证,文件需要翻译成波兰语言。谁需要注册波兰VAT税号?1…

VAT全称是VALUE ADDED TAX,是欧盟国家普遍使用的售后增值税,也指货物的利润税。当货物进入西班牙(按欧盟法…

VAT是增值税(Value Added Tax)的简称,它适用于在意大利境内产生的进口,商业交易以及服务行为。如何判断是…

欧洲税务合规化的浪潮下,欧洲VAT税号注册已经成为跨境卖家长远发展的首要任务。那么,法国VAT注册申报是怎么样的呢?…

VAT是增值税Value Added Tax的简称,是欧盟国家普遍使用的售后增值税,也即是指货物售价的利润税。当货物进入…

VAT是增值税(Value Added Tax)的简称,它适用于在英国境内产生的进口,商业交易以及服务行为。VAT增值税…

什么时候会需要缴纳VAT费用呢?进口VAT:理论上,任何预备进行销售的商品进入目的国,都需要缴纳进口VAT。以申报价值,…

VAT是增值税(Value Added Tax)的简称,指在欧洲国家销售货物或者提供服务,或将货物从境外进口到英国境内,…

随着VAT的普查,国内的税务代理机构也是应运而生。面临市面上这么多的代理,怎样判断靠谱的VAT税务代理是卖家必须掌握的一…

VAT (Value Added Tax)简单来说是欧盟国家普遍采用的对纳税人生产经营活动的增值额征收的一种流转税。 卖…

有很多卖家对于VAT还一知半解,这里我们特意整理了一下,挑选了卖家们平时咨询最多的20个问题分享给大家。1、只要欧洲销售…

近几年国内刮起了海淘的春风,不少当年在国内淘宝市场摸爬滚打的娘们纷纷转战海外,加入了滚滚海淘大军中!许多卖家就想:交卖货…

下面给大家普及一下,VAT注册申报的一些注意事项:误区1:欧盟的增值税可以和中国一样以现金形式退还。更正1:中国的增值税…

很多做外卖和餐馆生意的雇主特别关注自己纳税的情况,尤其是有关增值税(VAT)方面的问题。这些客户经常问到:是否要注册 V…

英国VAT税率:标准税率20%和低税率7.5%;适用标准税率20%的条件:预计未来年销售额超过23万英镑;适用低税率7.…

法国VAT申请流程:1.签订税务代理委托授权书和准备注册资料,翻译;2.递交资料和申请表格,申请时间:视乎提交的材料和税…

如何计算德国VAT税款?销售VAT=销售价格/(1+19%)*19%;进口VAT=(申报货值+运费+关税)*19%;实际…

对于想入驻中东站的跨境卖家们,经常会问道:我还没有注册店铺,需要注册VAT吗?答案是需要的,凡是在沙特当地有了应税行为,…

VAT在国际贸易中一般是指增值税的意思,根据各个国家的税率不同,外贸人员交的增值税也所有不同。不同国家的增值税政策、征收…

随着电商平台和网络购物的兴起,中国商品更加炙手可热,在全球多个重要的消费市场都站稳脚跟,其中就包括庞大的欧洲市场。以往中…

做欧洲站的跨境电商卖家一定逃不过VAT这关,商品在英国境内销售时产生的销售增值税VAT,是每个卖家都必须缴纳的。英国VA…

微信扫一扫