RCEP是唯一由发展中国家发起并占主导的区域贸易协定,RCEP的签署提升了区域经济一体化水平,促进区域内产业链、供应链融合。

RCEP协定

RCEP:区域全面经济伙伴关系(Regional Comprehensive Economic Partnership,RCEP),即由东盟十国发起,邀请中国、日本、韩国、澳大利亚、新西兰共同参加("10+5"),通过削减关税及非关税壁垒,建立15国统一市场的自由贸易协定。

2019年,RCEP的15个成员国总人口达22.7亿,GDP达26万亿美元,出口总额达5.2万亿美元,均占全球总量约30%,RCEP的建成将为区域和全球经济增长注入强劲动力。

由于RCEP成员国众多且经济发展水平存在差异,RCEP原产地规则具有其特殊性。本文着眼RCEP与我国其他已经签署实施的自贸协定及优惠贸易安排的差异,为大家重点解读RCEP原产地规则。

什么是原产地规则?

原产地规则,也称“货物原产地规则”。指一国根据国家法令或国际协定确定的原则制定并实施的,以确定生产或制造货物的国家或地区的具体规定。为了实施关税的优惠或差别待遇、数量限制或与贸易有关的其他措施,海关必须根据原产地规则的标准来确定进口货物的原产国,给以相应的海关待遇。货物的原产地被形象地称为商品的“经济国籍”,原产地规则在国际贸易中具有重要作用。

RCEP原产地规则

关税减让

RCEP生效后,区域内90%以上的货物贸易最终实现零关税,且主要是立刻降税到零和逐步降税到零,符合RCEP原产地规则的产品即可享受关税减免。

在RCEP协定下,我国与日本建立自贸关系,这是我国首次与世界经济体量前十的国家经济体签署自贸协定,将大大提高我国自贸区战略的“含金量”。在RCEP协定下,随着中日相互降低关税,中国自日本进口的化工品、光学产品、橡胶制品、钢铁制品、发动机零件以及汽车零部件等商品,以及日本自中国进口的农产品、食品、服装和化学制品等商品,有望降低贸易成本、扩大贸易规模。

以我国出口至日本的毛制女士上衣为例,在RCEP生效后将开始享受关税减让,实施首年日本进口关税税率从12.8%降至12.0%,并逐年下降,到RCEP实施第16年实现零关税。这将有利于我国外贸企业降低出口成本,提升产品的国际竞争力。

累积规则

累积规则是原产地规则的重要内容之一,是指在确定货物的原产资格时,把产品生产中所使用自贸协定其他缔约方的原产材料视为产品生产所在缔约方的原产材料,将自贸区域看成一个整体,促进区域内的贸易自由。

RCEP累积规则的内容与我国其他已经签署的自贸协定基本一致,但由于可累积材料的范围扩大至15个RCEP缔约方,实际可享受协定优惠的货物范围必然相应扩大,加成效应明显。

例如,我国企业以本国收获的面粉、白糖,新西兰原产的黄油,泰国原产的小苏打,制成饼干出口至新加坡。由于该饼干产品生产过程中涉及到的3个国家以及最终出口目的国都是RCEP成员国,根据RCEP项下累积规则,在判定该饼干的原产资格时,其他缔约方的原产材料都可视为原产材料,该饼干产品享有RCEP原产资格。

微小含量

微小含量又称“容忍规则”,是指如果货物含有不符合原产地标准的非原产材料,若该非原产材料的占比在一定的百分比内,则该货物可被认为是原产。因此,在某种程度上,微小含量放宽了原产地标准,可以看作实质性改变标准的软化剂,允许生产商使用一定程度的非原产材料。

RCEP项下的微小含量可以按价值计,适用于第1章至第97章的所有货物,即允许用于货物生产且未发生税则归类改变的非原产材料的价值不超过该货物FOB价格的10%;对于50章至63章的货物(纺织原料以及纺织制品)的微小含量也可以按重量计,即允许未发生税则归类改变的非原产材料的重量不超过该货物总重量的10%。

原产地自主声明

原产地自主声明是指经济活动涉及某货物生产、制造、出口、运输的单位在商业发票或其他相关文件中就该货物的原产地而做出的声明。引入并大力推行原产地自主声明制度是高水平自由贸易协定的重要特征之一。在我国已经签署并实施的自贸协定及优惠贸易安排中,中国—瑞士、中国—冰岛等6项自贸协定及优惠贸易安排已经引入原产地自主声明制度,允许企业凭原产地声明适用优惠的协定税率。

RCEP对标国际高标准,将允许使用签证机构签发的原产地证书、经核准出口商出具的原产地声明,以及出口商或生产商出具的原产地声明。根据我国目前的实践经验,原产地声明制度将免去企业往返签证机构及办理原产地证所需的时间和费用,解决了优惠贸易原产地证书流转速度慢影响企业境外通关受惠的问题,大大提高了通关效率。为此,海关将主动推广原产地声明制度,积极指导企业使用原产地声明,充分释放多元化原产地证明带来的贸易便利化红利。

总结

需要提醒企业的是,原产地判定在实际操作中具有较高的专业性,尤其是在RCEP等自由贸易协定项下,原产地规则本身相对复杂,且原产地判定业务还涉及商品归类、海关估价等专业领域。因此,在企业内部,需要生产、采购、销售、财务等部门通力合作、整合数据、统一行动来共同管理;在企业外部,需要对供应商进行管控,以保证原材料原产地判断的真实性和准确性。

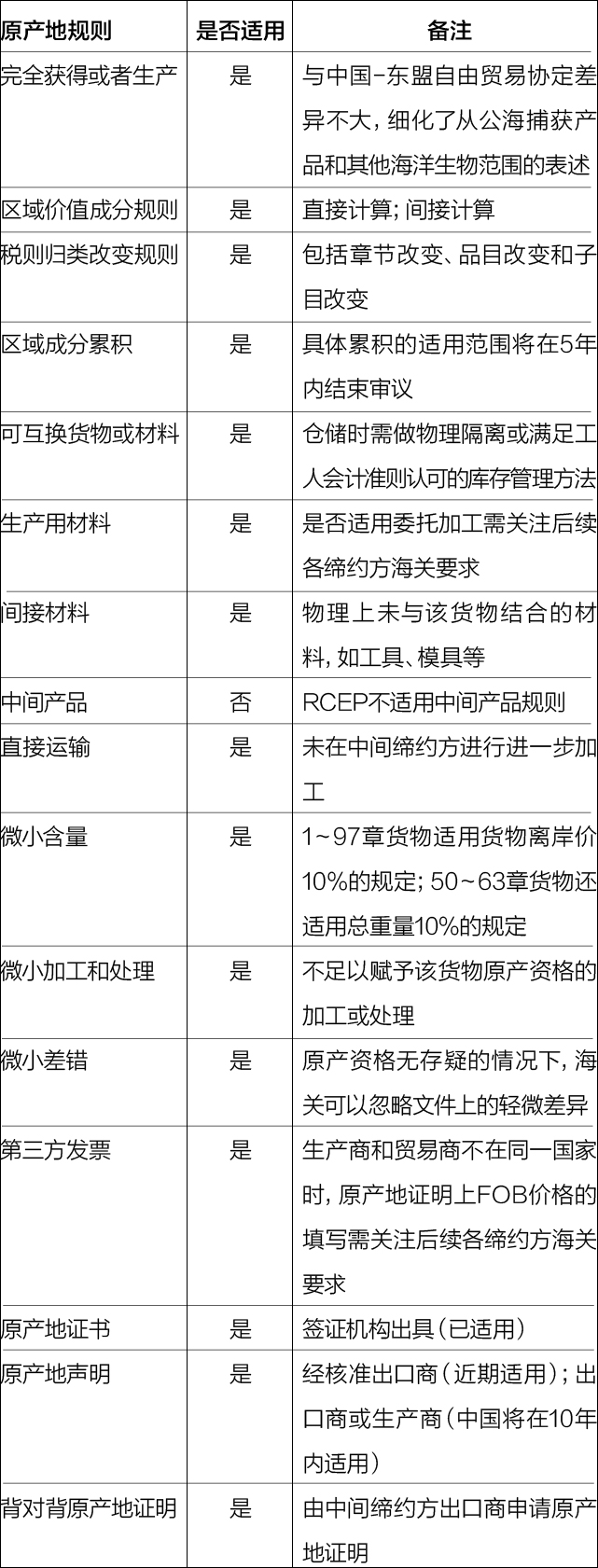

附件:国际通行原产地规则在RCEP协定框架下的适用情况

RICHFUL瑞丰的优势

-

1万亿美元

资产行政管理

资产行政管理规模达1万亿美元

-

80%

50强私募基金公司

为80%的50强私募基金公司提供服务

-

~50%

《财富》杂志全球500强企业

为《财富》杂志全球500强中50%的企业提供服务

资质与荣誉

专家团队

Melanie Fitzpatrick

首席目标与人事官

Abdel Hmitti

集团常务董事-资金解决方案

蒋梦南

Vistra卓佳执行董事,RICHFUL瑞丰总经理

典型客户