�����¸�˰���뷴��˰���������ǽ�����˰67�Ź���˵˵���˵����˾��Ȩת�ã�������ת�������������漰ʲô˰������˰�������в��С�

���˹�Ȩת�ã����뽻20����˰��

��������˵�����˹�Ȩת�ã�Ҫ����������˰�����ա��Ʋ�ת�����á���˰����1993��ġ���������˰������ʼ����ԭ��涨�����¡���˰��ʵʩ�������������ڰ˿���ȷ�涨���Ʋ�ת�����ã���ָ����ת���м�֤ȯ����Ȩ���ϻ���ҵ�еIJƲ��ݶ�������������豸�������Լ������Ʋ�ȡ�õ����á�

���ݡ���������˰�������������������Ϣ����Ϣ���������ã��Ʋ��������ã��Ʋ�ת�����ú�żȻ���ã����ñ���˰�ʣ�˰��Ϊ�ٷ�֮��ʮ����

���˹�Ȩת�����漰�й�������ҵ�Ĺ�Ȩת�ø�������˰��������2014�����˰���ֹܾ����67�š���Ȩת�����ø�������˰�����취�����У�������ɣ������˹涨�����67���ļ���˵Ӧ��������������ʵ�ʷ������ޣ�����ʱ����˰���ڡ���δȫ�����ߡ�˰���ź�ԭ���̲�����δ�������ܶ�ת�ù�Ȩ�����뾭��˰���žͿ�����ɹ��ֵ̾Ĺ�Ȩ����Ǽǣ����ǣ����˰��ʹ����©���ˣ�������©���Ƿ�һ���Ǻ��£����Ǻ������������ܶ������û�н�˰������---

�¸�˰��15�������̱����˰ǰ�ã������ӣ�

�����¸�˰���ĵ�̨����ʮ������ȷ�涨������ת�ù�Ȩ��������Ǽǵģ��г�����Ǽǻ���Ӧ��������ù�Ȩ������صĸ�������˰����˰ƾ֤��Ҳ����˵����˰������ܽӴ������ɸ�������˰������ͱ�ɾ��ڹ�Ȩת�����̵Ǽ������ǰ�ñ����������Ӵ˽�˰�����ӣ���ô�������Ȩת�ã��ڵع��̵Ǽǹ��������Ƿ��û������ϰ������õ���˰�������ˣ�

ȫ����˰+����˰�������Ȩת���У�ҲӦ��˰��

���ݸ�˰����ʵʩ��������ع涨���й�˰�������ȫ����˰������ת��ӵ�еľ��˾��Ȩ��ҲӦ��˰��˰���¸�˰�������˷���˰�涨��Υ����������ԭ�������ܿ������ҵ�����Լ������к�����ҵĿ����Ϊ�����Ҿ���Ȩ������˰������Ҫ��˰�������Ϣ������˰����������ľ����ں��ڡ���˰��ʵʩ������������塷����¶�棬��ʽ����ɾ�� - ����һֱ˵���¸�˰��ʵʩ������ɾ�������ݲ�����Զ�ˣ��������⾡�ڴ˼䡣

�����������˰��ԭ��涨���ٽ���67���ĵĹ涨��������չ����̽�־����Ȩת������������̵�˰���� - �Ƿ�Ӧ˰����ν��������ĺ����

��Ȩװ�������������㡰��Ȩת�á���

����67���ģ����������һ��涨�����취���ƹ�Ȩת����ָ���˽���Ȩת�ø��������˻��˵���Ϊ������������Ȩת����Ϊ����Ȩװ��������У�Ҳ���ǹ���ת�ƵǼǵ��������ˡ����£���Ȼ���ǹ�Ȩת�á�

������

���취���ƹ�Ȩת����ָ���˽���Ȩת�ø��������˻��˵���Ϊ�������������Σ�

��һ�����۹�Ȩ��

��������˾�ع���Ȩ��

�������������״ι��������¹�ʱ����Ͷ����ҵ�ɶ�������еĹɷ��Թ������з�ʽһ����Ͷ���߷��ۣ�

���ģ���Ȩ��˾������������ǿ�ƹ�����

���壩�Թ�Ȩ����Ͷ�ʻ���������ǻ����Խ��ף�

�������Թ�Ȩ�ֳ�ծ��

���ߣ�������Ȩת����Ϊ��

���ǡ���Ȩת�á����ͱ����걨���ܷ�������ͼ�ת�ɣ�

��Ȩת�ã�һ��ת���˶�����˰�����ˣ���ô��������ʵ��������ǣ����˰�ֲ����飬���Բ��������һ��Ҫ��������������ͼ�ת���𣿴��ǣ������ԣ�̬�Ȳ�������������������ϣ����۸�����ƫ�͵ģ�˰����Ȩ�˶���ת���룬�����ٽ����١�����û������

��ʮһ��

������������֮һ�ģ�����˰����ؿ��Ժ˶���Ȩת������:

��һ���걨�Ĺ�Ȩת����������ƫ�������������ɵģ�

������δ���չ涨���ް�����˰�걨����˰��������������걨�������Բ��걨�ģ�

������ת�÷����ṩ��ܲ��ṩ��Ȩת��������й����ϣ�

���ģ�����Ӧ�˶���Ȩת����������Ρ�

��������ǹ�ƽ���ס�����ƫ�ͣ�

��������Ǻ������⣬�ܶ�ʱ������˰�����Ǻ�����˰�����¶����������67���ĵ�ʮ���Ĺ涨����Ȩת������Ӧ�����չ�ƽ����ԭ��ȷ��������������ٱ�˰�֡��˶���Ȩת�����롱����Щ����㡰����ƫ�͡��أ�

��ʮ����

������������֮һ����Ϊ��Ȩת����������ƫ��:

��һ���걨�Ĺ�Ȩת��������ڹ�Ȩ��Ӧ�ľ��ʲ��ݶ�ġ����У���Ͷ����ҵӵ������ʹ��Ȩ�����ݡ����ز���ҵδ���۷�����֪ʶ��Ȩ��̽��Ȩ���ɿ�Ȩ����Ȩ���ʲ��ģ��걨�Ĺ�Ȩת��������ڹ�Ȩ��Ӧ�ľ��ʲ����ʼ�ֵ�ݶ�ģ�

�������걨�Ĺ�Ȩת��������ڳ�ʼͶ�ʳɱ������ȡ�øù�Ȩ��֧���ļۿ���˰�ѵģ�

�������걨�Ĺ�Ȩת�����������ͬ������������ͬһ��ҵͬһ�ɶ��������ɶ���Ȩת������ģ�

���ģ��걨�Ĺ�Ȩת�����������ͬ������������ͬ����ҵ����ҵ��Ȩת������ģ�

���壩���ߺ����Ե����öɹ�Ȩ��ɷݣ�

����������˰������϶����������Ρ�

����ת�����еĹ�Ȩ�������Ƕ��ϵijֹ�ƽ̨��˾�Ĺ�Ȩ���˶�������ǿ��ⲿ�ֹ�Ȩת�õļ۸��Ƿ��ʡ���ʱ˰������������ƽ̨��˾��Ȩ��Ӧ�ľ��ʲ��ݶ�����ȷ��ת�ü۸��Ƿ���������һ����ת����ǰ�ijﻮ��ʱ�㡢�ײ㹫˾���䡢��ư��ž��൱�ؼ��ˣ���������һֱ˵�������Ȩת��������С�£����Բ���������Ǿ����´ģ�

����Χ�Ƽ۸��Ӳ�Գﻮ����Ȩת�����У��ɷ�����һ�棿

����ǰ�Ľ�����ǰ������Ӳ�ﻮ�����ǵ��ҹ����ڷ���������˰��ʱû�е���ר�������涨���Ƿ��п��ܴ����Եؽ��ͺ�Ӧ��67���ĵ�ʮ�����Ĺ涨����ȡ�Թ�Ȩת����������һ�棺��Ϊ���������ɡ������������걨��

��ʮ����

������������֮һ�Ĺ�Ȩת����������ƫ�ͣ���Ϊ���������ɣ�

��һ���ܳ�����Ч�ļ���֤����Ͷ����ҵ��������ߵ�����������Ӫ�ܵ��ش�Ӱ�죬���µͼ�ת�ù�Ȩ��

�������̳л�Ȩת�ø������ṩ���з���Ч�����ݹ�ϵ֤������ż����ĸ����Ů���游ĸ�����游ĸ������Ů��������Ů���ֵܽ����Լ���ת���˳е�ֱ�Ӹ���������������ĸ����˻��������ˣ�

��������ط��ɡ������ļ�����ҵ�³̹涨������������ϳ��֤��ת�ü۸��������ʵ�ı���ҵԱ�����еIJ��ܶ���ת�ù�Ȩ���ڲ�ת�ã�

���ģ���Ȩת��˫���ܹ��ṩ��Ч֤��֤��������Ե������������Ρ�

���������涨���������ܹ���ȡ�Ϳ����ľ��ǵ��Ŀ�涨���������������Ȩת�����в���������Բ����Ͽɣ��Ϳ�����������������û�й�Ȩת��˰������Ҳ���Ϻܶ���Ҷ�������˰��ʵ�������ﳤ�����������У����ǵ�һ�����ѡ�

����

������˰�Ǹ�����ָ��ӵ����⣬�漰�����г������Ʋ�ת�뻷�ڵ�˰���������ڼ��˰�����з���������˵�˰��һ���п羳���أ����漰������Һ͵����ķ��ɡ��������кܶ���������дʵķ���������Ʋ��������о��е�����˰��Ч����ֻ���ڷ���������˵�ʱ�����˰�����ֶ���ȡ�忴���е�����ʵ���ڵ���������£��밶��������ԭ���Ǹ��漰���С�˰���Ƶĸ��Ӱ��ţ������������Ǹ�ȫ��˰����Ϣ�µ��������������ȫ���ִ�䡢�й�˰�ս��Ͼ��Ľ��죬��½�ͻ���������ðȻ���磬ä��Ŀ�Ŵ���У�С��һ��������ƺ���

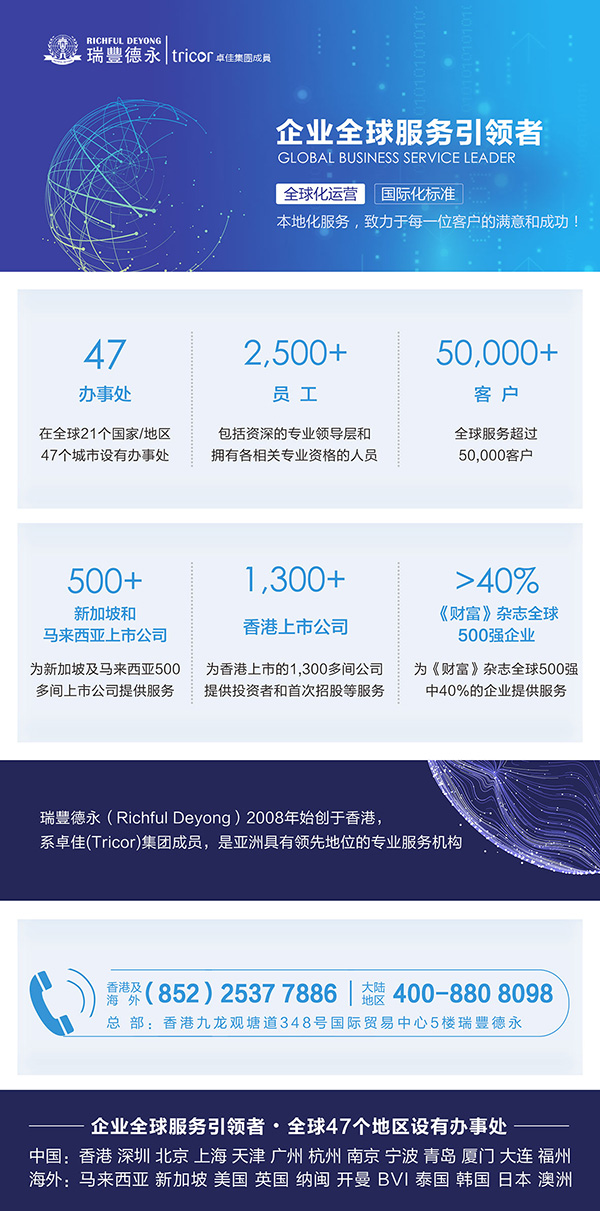

������(Richful Deyong)2008��ʼ������ۣ�ϵ��(Tricor)���ų�Ա�������������ȵ�λ��רҵ�����������ȫ��21������/����47���������а��´���ӵ��2500����Ա��������30000�ͻ���1300��������������й�˾��500���¼����������������й�˾�������Ƹ���־500ǿ��ҵ��40%���ڶ���֪����˾��

���ǣ����й�˾���顢�¹����м���Ʊ�Ǽǡ�ծ���йܼ����ţ��Ƹ��������������к���������������ۼ��밶��˾ע���������������룬��ҵ�ܹ�����˰��ѯ����ư��ţ�������Դ��н��������ۺ���������ҵ��Ͷ���߷��������

ӵ�зḻ֪ʶ�ľ�Ӣ�Ŷӣ�Ϊ�ͻ��ṩȫ��ҵ��չ��רҵָ���ͼ���֧�֡�

���S�����ǡ�Ϊ�ͻ��������ֵ��Ϊ��ҵ����Ʒ�Ƶ䷶�����ļ�ֵ�۵ļ����ߣ����֡�ȫ����Ӫ�����ʻ�����������ÿһλ�ͻ�������ͳɹ����ķ�����ּ����ʵΪ�й���ҵ���ʻ���չ��չ��ֵ��ͼ��

���S��������ֵ�������ĺ�����飡

| ���л��� | ������� | ���߷��� | ����ע�� | ��ҵ���� | ��ó֪ʶ | SiteMap | ˵����

| ���л��� | ������� | ���߷��� | ����ע�� | ��ҵ���� | ��ó֪ʶ | SiteMap | ˵���� | ���ָ�� | ��վ��ͼ | ��������

| ���ָ�� | ��վ��ͼ | ��������