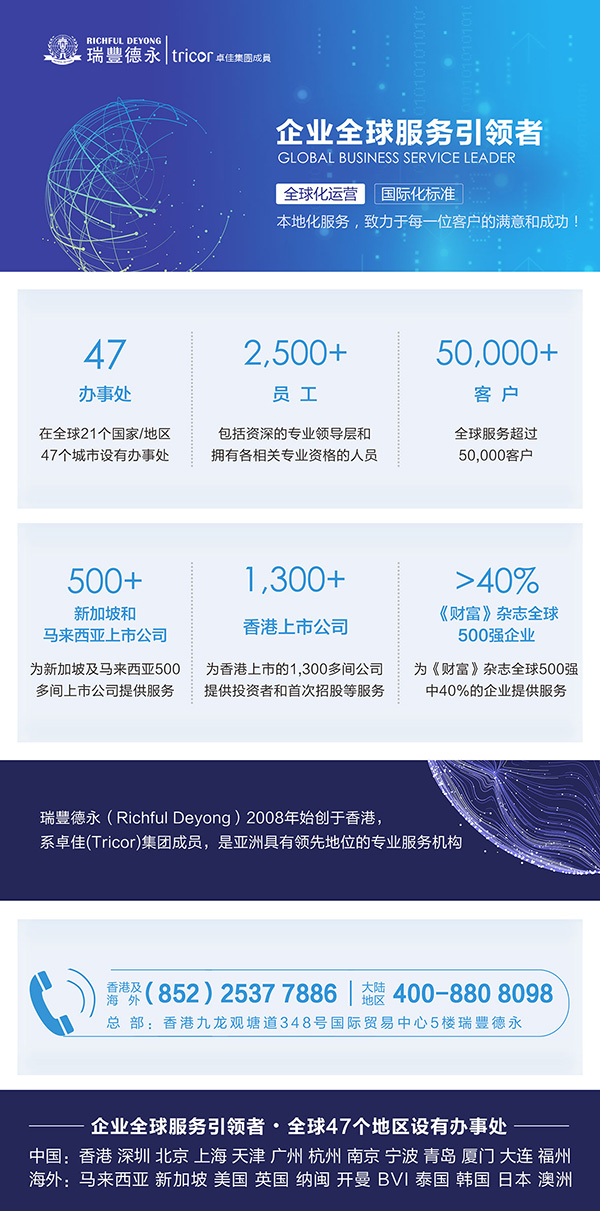

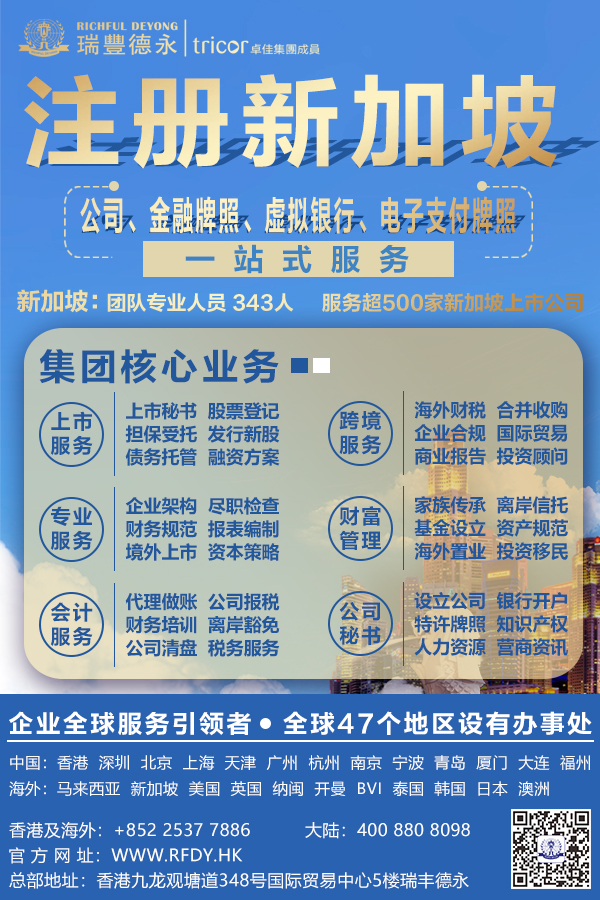

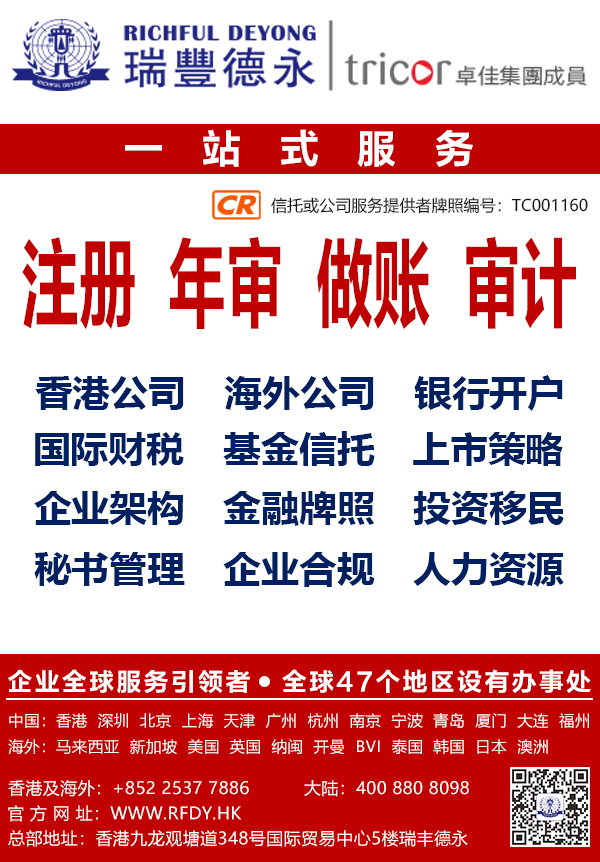

������(Richful Deyong)2008��ʼ������ۣ�ϵ��(Tricor)���ų�Ա�������������ȵ�λ��רҵ�����������ȫ��21������/����47���������а��´���ӵ��2500����Ա��������30000�ͻ���1300��������������й�˾��500���¼����������������й�˾�������Ƹ���־500ǿ��ҵ��40%���ڶ���֪����˾��

̩����ҵ����˰�Ƕ���̩����Ӫ��δ��̩����Ӫ��ȡ����Դ��̩�����ض��������ҵ���յ�һ��ֱ��˰��̩����ҵ����˰ÿ�����2 ���걨��˰����Ӧ˰�����ȥ��ط��á��۳���Ŀ��������ΪӦ��˰���öһ�㰴 20%����ҵ����˰˰�ʼ���Ӧ��˰�

������ҵ

1.�жϱ����۽�������

��̩�����ڰ���̩�����������Ĺ�˾��ϻ���ҵΪ̩��������ҵ��Ӧ������̩��������ȫ���ľ�Ӫ������̩�����������ҵ����˰�����������

��1������̩�����ɳ����ķ��˹�˾���˹ɷݹ�˾��

���������ι�˾��

�ڹ�������˾��

�۹ɷ�����˾��

����ע�����ͨ�ϻ﹫˾��

��2�����ʡ������ἰ���ŷ���������֯��

��3�����������������������������������ķ��ˡ�

2.���շ�Χ

̩��������ҵӦ������Դ��̩��������ȫ����Ӫ���ã���̩�����������ҵ����˰��

�Ǿ�����ҵ

1.����

̩��˰����δר�Ų����Ǿ�����ҵ�Ķ��壬��ָ�Ͻ������Ͼ�����ҵҪ��֮�����ҵ��Ϊ�Ǿ�����ҵ�����������

��1������������ɳ����ķ��˹�˾���˹ɷݹ�˾��

�ٰ���������ɳ����ģ���̩��������������Ӫҵ��ķ��˹�˾���˹ɷݹ�˾��

�ڰ���������ɳ����ģ���̩��������������Ӫ��������ҵ��ķ��˹�˾���˹ɷݹ�˾��

�۰���������ɳ�����δ��̩����Ӫҵ���д�̩��ȡ�û�֧��Ӧ��˰����ķ��˹�˾���˹ɷݹ�˾��

�ܰ���������ɳ���������̩��ӵ�й�Ա�����´�����ҵ������Ա����̩��ȡ�����������ķ��˹�˾���˹ɷݹ�˾��

��2������ҵ��ӯ��ΪĿ�Ķ���չҵ������»�����

�����������

���������������

������������ɳ������������ˡ�

���ǣ����й�˾���顢�¹����м���Ʊ�Ǽǡ�ծ���йܼ����ţ��Ƹ����������������ͻ������������ۼ��밶��˾ע���������������룬��ҵ�ܹ�����˰��ѯ����ư��ţ�������Դ��н��������ۺ���������ҵ��Ͷ���߷��������

ӵ�зḻ֪ʶ�ľ�Ӣ�Ŷӣ�Ϊ�ͻ��ṩȫ��ҵ��չ��רҵָ���ͼ���֧�֡�

���S�����ǡ�Ϊ�ͻ��������ֵ��Ϊ��ҵ����Ʒ�Ƶ䷶�����ļ�ֵ�۵ļ����ߣ����֡�ȫ����Ӫ�����ʻ�����������ÿһλ�ͻ�������ͳɹ����ķ�����ּ����ʵΪ�й���ҵ���ʻ���չ��չ��ֵ��ͼ��

���S��������ֵ�������ĺ�����飡

| ���л��� | ������� | ���߷��� | ����ע�� | ��ҵ���� | ��ó֪ʶ | SiteMap | ˵����

| ���л��� | ������� | ���߷��� | ����ע�� | ��ҵ���� | ��ó֪ʶ | SiteMap | ˵���� | ���ָ�� | ��վ��ͼ | ��������

| ���ָ�� | ��վ��ͼ | ��������