����

VIE�ܹ��ʼ������Ϊ�˹�ܹ��ڼ�ܶ�����������ƣ�������Ҫ��������ҵʵ�ֺ����������ʡ�VIE�ܹ���Ȼ�����Ѿã���Ŀǰ���ҹ����ɲ�δ��VIE�ܹ��������ԡ�

һ����δVIE�ܹ���

��BVI��������Ⱥ�������밶��˾�����밶��˾�뾳������ʵ�幫˾ǩ��һϵ��Э�飬������ʵ�幫˾��������ת�Ƶ��밶��˾����ͨ��Э����ƾ���ʵ�幫˾������Ȩ��

������VIE�ܹ�һ���Ϊ���ں;����������֣��;���ܹ����ԣ�һ���ɴ�ʼ����������Ӣ��ά����Ⱥ���������������塣����ɸ������������ھ��⣨ͨ������ۣ�����ȫ���ӹ�˾�����ɸ�����ӹ�˾�ھ�������һ�����̶�����ҵ����WFOE�������������VIE��Ȩ���Ƽܹ��Ĵ���;��ڼܹ����ԣ�ͨ���ɴ�ʼ����Ϊ�ɶ�����һ��������ҵ��Ϊ������Ӫʵ�壨��VIE��˾���������ͨ��WFOE��VIE��˾����ɶ�֮��ǩ���һϵ��Э�飬ʹ���������������ܹ�ʵ�ֶ�VIE��˾�Ŀ��ƣ����ﵽ�ϲ�������Ŀ�ġ�

ע�ͣ�

1��BVI����Ӣ��ά����Ⱥ������BVI����ת�ù�Ȩ���ã��������ý����κ�˰��

2��Cayman��������Ⱥ�����������밶�������ĺ͡���˰���á�

Ϊʲôѡ������������ӹ�˾��

��½�����֮���йر���˫����˰�İ��Ź涨������۹�˾��Դ���й����ڵķ��Ϲ涨�Ĺ�Ϣ���ÿ���5%��˰��������Ԥ������˰���������������õ�10%��20%˰�ʸ��š�

����Э������µľ��ڽ��ף����������������Եļ���

��ƱVIEЭ�����˰������Ե�ǰ���Ǿ�����Ӫʵ����WFOE֧���ĸ�����ÿ���Ϊ��ɱ�������˰ǰ��֧������VIE���Ž������ظ���˰�ĸ߶�˰��ɱ����ڹ���һϵ��VIEЭ����Ƶ��ļ�ʱ�������ױ����Ե�����ط����Ƿ���ϡ���ҵ����˰�������涨�ġ���ҵʵ�ʷ�������ȡ�������йصġ�������֧������һ�������⡣һ����ԣ����WFOE������Ϊһ����ȡ���õ���������ڣ�����δ������չ����֧��������ľ�Ӫ�����ô��ط����뾳����Ӫʵ�������Ȳ���أ��������������Ӫʵ����WFOE֧���ĸ߶���ã�������ȫ�������ڽϸߵ�����˰ǰ�ֿ۵ķ��ա�

��Ʊ������Ӧ�ܵ���ע������Ӫʵ����WFOE�䷢����ѯ�ѡ�����ѡ������ѵ�֧��ʱ�����漰��ֵ˰��Ʊ���ߵ����⡣���ڿ�������ܡ���ʵ�ʾ�Ӫҵ����������ķ�Ʊ���������п��ܹ����鿪��Ʊ�����WFOE����Ӫʵ��䡰ʵ�ʾ�Ӫҵ����ʵ��������ܵ��ϸ�Ŀ�������飬����Ʊ�ĺϹ��Կ�����Ϊͻ�ƿ��ܵ����ɣ����Ϲ淢Ʊ��Ϊ˰ǰ�ֿ�ƾ֤����Ч��Ҳ���ܵ���ս���Ӷ�Ӱ����Ӫʵ�����سɱ����ÿɷ���˰ǰ�ֿ۵����⡣

��ʹ����֧����ط��õĽ�����ʵ������������ݣ������������ԣ���ת�ö������⣩Ҳֵ�����⡣����VIEЭ���µĿ��ƹ�ϵ����Ӫʵ����WFOE֮�������ɱ��϶�Ϊ������ϵ����Ȼ������˰���ֹܾ���2017���6�Ź涨��ʵ��˰����ͬ�ľ��ڹ�����֮��Ľ��ף�ֻҪ�ý���û��ֱ�ӻ���ӵ��¹�������˰������ļ��٣�ԭ���ϲ����ر���˰������������Ϊǰ�������ġ�û��ֱ�ӻ���ӵ��¹�������˰������ļ��١���Ҫ���ӣ����WFOE�ܹ�ȡ���ض����Ż�˰�ʣ����¼�����ҵ����������˰���Żݵȣ����������������˰���������˰�������

���������������˰��Э������������

WFOEȡ�õ�˰�����ɶԾ���ɶ����з��䡣VIE�ܹ��Ĵ�У��������Ϊ���ŵľ���ɶ������أ�����ԭ���ǻ����ڵ�-���˰�հ��ţ���Ϣ���������л�������5%���Ż�˰�ʣ������һ�����ε�10%����

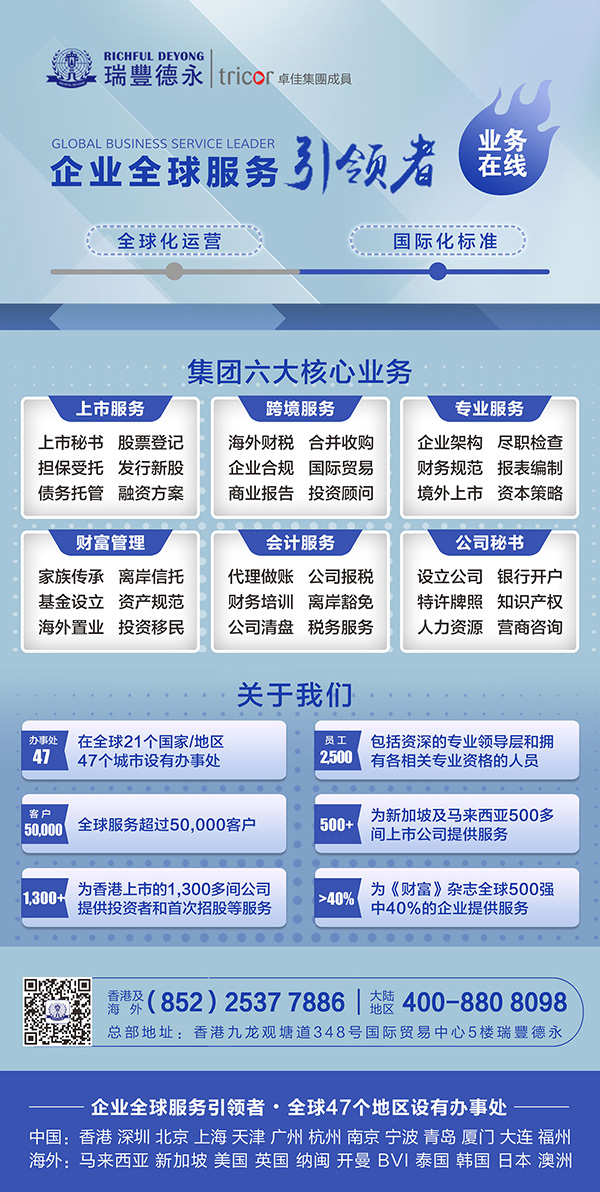

������(Richful Deyong)2008��ʼ������ۣ�ϵ��(Tricor)���ų�Ա�������������ȵ�λ��רҵ�����������ȫ��21������/����47���������а��´���ӵ��2500����Ա��������30000�ͻ���1300��������������й�˾��500���¼����������������й�˾�������Ƹ���־500ǿ��ҵ��40%���ڶ���֪����˾��

���ǣ����й�˾���顢�¹����м���Ʊ�Ǽǡ�ծ���йܼ����ţ��Ƹ�������������������������������ۼ��밶��˾ע���������������룬��ҵ�ܹ�����˰��ѯ����ư��ţ�������Դ��н��������ۺ���������ҵ��Ͷ���߷��������

ӵ�зḻ֪ʶ�ľ�Ӣ�Ŷӣ�Ϊ�ͻ��ṩȫ��ҵ��չ��רҵָ���ͼ���֧�֡�

���S�����ǡ�Ϊ�ͻ��������ֵ��Ϊ��ҵ����Ʒ�Ƶ䷶�����ļ�ֵ�۵ļ����ߣ����֡�ȫ����Ӫ�����ʻ�����������ÿһλ�ͻ�������ͳɹ����ķ�����ּ����ʵΪ�й���ҵ���ʻ���չ��չ��ֵ��ͼ��

���S��������ֵ�������ĺ�����飡

| ���л��� | ������� | ���߷��� | ����ע�� | ��ҵ���� | ��ó֪ʶ | SiteMap | ˵����

| ���л��� | ������� | ���߷��� | ����ע�� | ��ҵ���� | ��ó֪ʶ | SiteMap | ˵���� | ���ָ�� | ��վ��ͼ | ��������

| ���ָ�� | ��վ��ͼ | ��������