提起纳闽,很多人首先想到是碧海蓝天的旅游胜地,而不是自由贸易港、离岸金融中心。近年来,随着东盟崛起与中国“一带一路”政策的深入,越来越多的人才认识到它得天独厚的税务优势,开始争先恐后地在这里注册离岸公司,并逐渐发展壮大。

今天小编便与大家一同领略一下纳闽的魅力,从营商环境、政府政策、税收政策等各方面。

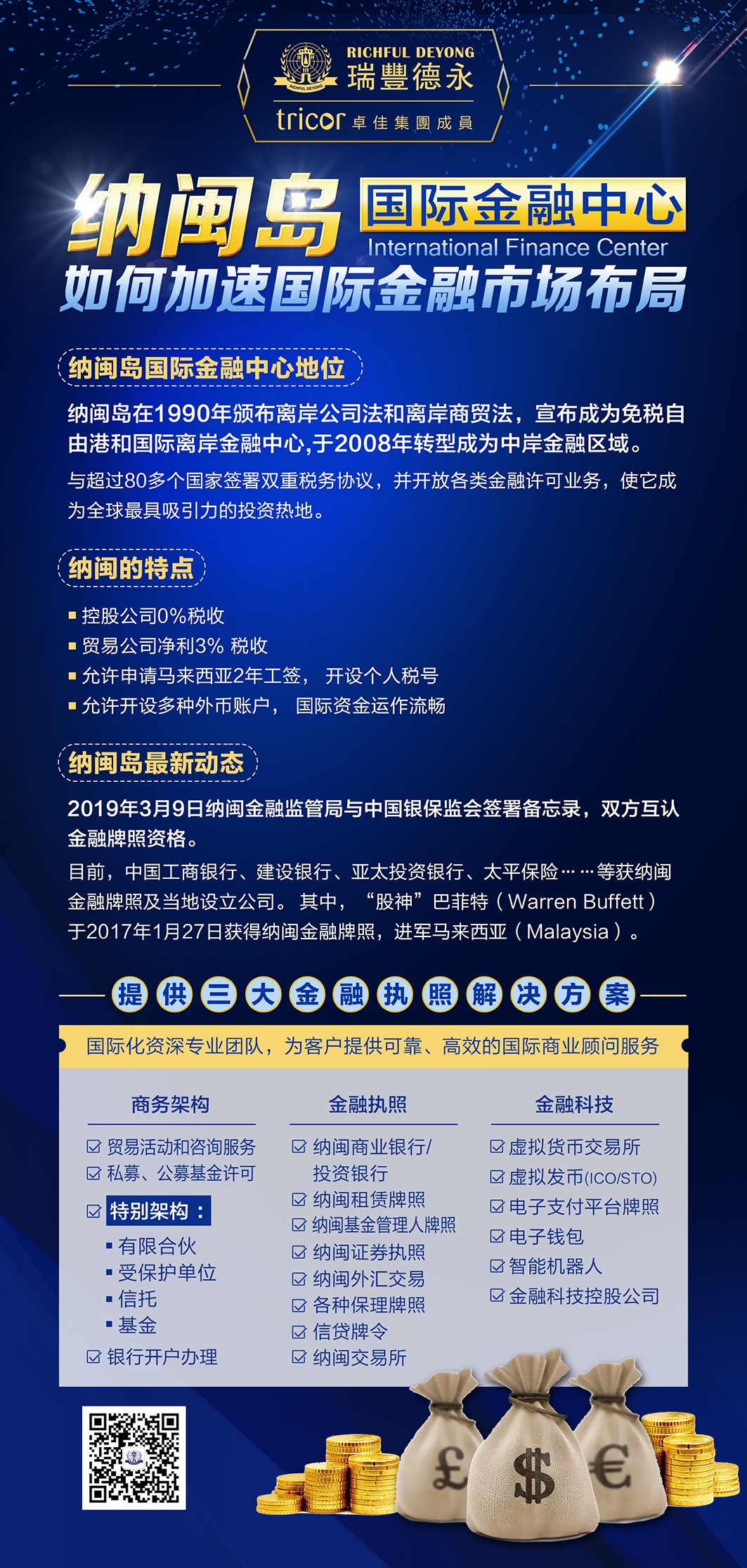

一、为什么要在纳闽注册中岸公司

1.地理优势

纳闽中岸岛位于东马来西亚,在文莱国海湾的北部,面向南中国海。1990年,纳闽获马来西亚政府指定成为一个国际金融中心。随着业务的快速发展,不断地提升服务,目前纳闽拥有全亚洲最广阔的商业和投资架构,帮助企业加快跨境交易、商业往来和财富管理工作。这些独一无二的特质不仅能让企业走向世界,也有助国际集团渗透正在迅速发展的亚洲市场。

2.法律条例

马来西亚政府在1990年颁布的离岸公司法和离岸商贸活动法例,让纳闽离岸岛公司享有一个专业及颇具弹性的公司结构,使它成为亚洲内一个非常方便的避税天堂。纳闽岛的法制是沿用英国法律系统。随着在2001年更新的条例,纳闽离岸岛公司正式被允许和马来西亚当地有限公司进行商业交易,聘请员工等。依据这一条例,纳闽离岸岛更改为纳闽中岸岛,达成一国两税制, 一个公司多种用途的优惠,颇受世界企业家的青睐。

3.税收制度

纳闽于2001年把境外、离岸的属性更改成中岸、实体属性,并允许纳闽公司与马来西亚本土公司进行贸易往来,也允许马来西亚人享有纳闽公司的优惠税制。

根据纳闽税务法1990 (Labuan Business Activity Tax Act 1990 (LBATA)) 纳闽依其公司所从事之商业活动制定相关税制,并将其概分为两种:

① 非商业交易型态 Non-trading activities:即以纳闽公司从事海外投资控股或海外设厂的非商业活动(non-trading)概属之, 海外投资并持有股票/有价证券及不动产等也属此种型态。一般像外企以纳闽控股公司到马来西亚投资设厂即属此类代表。此类型商业活动,依纳闽的税务规定是免税的。

② 商业交易型态 trading activities:即以纳闽公司从事投资控股以外的相关商业活动,例如贸易公司、管理咨询顾问公司、保险及信托公司等相关境外商业交易活动或用其向外国收取权利金及专利金也属此类。

于2019年开始,在岸商业交易活动(On-shore Trading Activities)即纳闽公司与马来西亚本土公司产生贸易往来的交易和离岸业务(Off-shore Trading Activities)即纳闽公司的所有国际贸易活动,税率都是按照企业所得净利润的3%收取。

纳闽岛对于印花税、增值税、消费税、服务税、预扣税等都是零利率。

二、注册纳闽中岸公司的优势

1. 双重税务协议 (DTA)

一般来讲零税率的境外注册国家如BVI或开曼,都没办法与任何国家签订双重税务协议,即俗称的DTA (Double Taxing Agreement)。但是,纳闽除外,目前马来西亚和73个国家签有避免双重课税协议,为避免国际收入遭受双重课税并增进双方实质关系,其中所指的国际收入包括了自一国生产且汇至另一国之营业利润、股利、利息及权利金。

纳闽公司的3%净利课征及2万马币固定税额,间接地保持了其在双重税务协议的灵活策略运用,况且控股公司在纳闽是不需缴税的,更极大地提高了纳闽公司的吸引力。

2.无外汇管制

纳闽公司属境外公司,由于其中岸特质,其公司可以开设在岸和离岸账户,马币与外汇账户。

在法律上,离岸账户是自由的外汇账户不受本土法律辖制。而马币在岸账户则方便纳闽公司在当地的员工薪金、办公室费用缴付等结算。

这两者可以相互交叉使用,并且这种账户无汇率差,为企业免去汇率损失。

3.有利于提升企业形象,开展跨国业务和融资

东盟将正式建成东盟经济共同体(AEC),成为全球第七大经济体。中国提倡的“一带一路”策略,更是进一步加速亚洲的经济成长,为区域各国带来巨大的合作机遇。

马来西亚纳闽作为东盟经济共同体的一员,也是区域内唯一的税务策略规划中心,更是扮演着举足轻重的角色。纳闽的成熟架构体系,方便企业资本重组和分离,提高资信,也方便曲线上市。

纳闽公司在2013年1月获得香港交易所承认上市资格,于2014年获得新加坡交易所上市资格,2017年获得澳洲交易所、马来西亚纳闽交易所承认,2018年也获得迪拜交易所承认。目前纳闽公司总共成为亚洲区域内唯一获得 5国交易所承认,并有上市成功案例的公司。

4.兼具灵活性与保密性

高净值客户群可以在进行个人资产管理、资本运作时灵活选择不同的金融产品,同时个人资料也受到严密的保护。包括纳闽公司的股东董事身份、股权比例、收益状况等。法律禁止信托管理公司及纳闽FSA对外任意泄露有关资料。

5.100%独资拥有

纳闽公司对投资人、股东、董事人数和国籍没有限制,注册程序便捷,成本低廉。同时,纳闽公司业务广泛,基本没有限制营业范围和地区范围。

即便申请金融执照,也能在30-45个工作日获得批复。

三、注册纳闽中岸公司的条件

1.申请条件

① 最少一名公司的董事/股东出面登记(公司董事/股东国籍不限,可为自然人或法人);

②需在当地备有注册地址及法定秘书(瑞丰德永可提供)。

③实际到位注册资本为1美元起。

注册资本分为3个阶段:第一阶段从1美元-12000美元;第二阶段为240,000美元;第三阶段为240,000美元起。

注册资本货币必须是马来西亚林吉特以外的任何货币。注册费用会按照注册资本额的不同有所增减。

2.名称选择

纳闽公司名称只需要有一个英文名称即可,也可加中文名称。公司结尾名字可以按各国文化选择其中一个即可 Limited、 Inc.、LLC、Co. Ltd.、Incorp. ,有限公司的意思。

纳闽公司在世界各地均可开立银行帐户,符合条件的人士,可以自由在马来西亚开立私人账户和外币账户。

3.注册需提交的资料

① 拟注册公司英文名称;

② 所有股东和董事的护照复印件并进行公证;

③ 两份推荐信,所有股东和董事均需;

④ 如股东人数超过两人,须提供股份分配比例情况等。

4.办理流程

签署委托协议书→交付费用→签署法定文件→递交政府各部门办理(3-10天)→银行开户。

5.办理时间

7-10天。

6.注册完毕可获取的资料

① 注册证书;

② 签名章、钢印一枚;

③ 公司章程;

④ 任命董事及股东的一系列文件;

⑤ 股票书。

四、纳闽公司的特性概述表

|

纳闽公司 |

概述 |

|

法律法规 |

2010年纳闽公司法 |

|

两种形式的纳闽公司 |

股份有限公司或担保责任有限公司 |

|

库存股 |

股份份额允许高达普通股总额的15% |

|

股份 |

① 可以发行不同类别和不同权利的股份 ② 无记名股票 |

|

董事 |

① 最少一个,马来西亚居民或外国人均可 ② 个人或公司 ③ 董事会会议次数 - 根据协会章程来定 |

|

股东 |

① 最少一个,马来西亚居民或外国人均可 ② 个人或公司 ③ 本地股东 - 可选。可为提名股东 |

|

驻地秘书 |

至少一个信托官员,信托公司的个人或公司 |

|

办公室注册地址 |

信托公司的信托办公室 |

|

公开访问记录 |

不允许,除非获得股东/董事许可 |

|

经营地址 |

纳闽 |

|

授权资本 |

无 |

|

PAR价值资本 |

无参数值 |

|

董事会议 |

在任何地方,但对于商业物质,强烈建议召开关键决定性会议在纳闽/马来西亚 |

|

治理宪法 |

文章备忘录,协会章程 |

|

商业交易 |

除马来西亚林吉特以外的所有外汇 |

|

外籍人士豁免税务 |

持有纳闽公司名下的工作签证的外籍人士可获得50%的退税 |

|

红利 |

股东没有个人所得税 |

|

董事费 |

无个人所得税 |

|

与马来西亚个人或公司发生交易 |

需在业务发生后10天内向纳闽金融局报告 |

|

转去马来西亚有限合伙公司 |

允许,根据纳闽金融局的要求而定 |

|

公司税 |

① 贸易活动:净利润的3%;非贸易活动:0% ② 3%的税率选项必须指定合格的审计师来核算账目 ③ 年度报税表3月31日前提交给税务局,可申请延期至5月31日 |

|

年度审计报告或账务报告 |

税务为净利润的3%的贸易活动需提交审计报告 |

|

年度合规报表 |

不迟于注册成立日期的前30天提交给纳闽金融局 |

|

合并 |

允许合并两个或更多公司成一体 |

|

账户 |

存放在纳闽 |

|

年审费 |

年度纳闽金融局更新费用-在公司成立周年日当日或之前 |

|

2年工作签证 |

① 允许董事或高层职位者申请,薪水至少为10,000林吉特 ②工作签证申请人可以申请家属签包括他/她的家属(妻子或年龄在21岁以下的儿童),父母可申请年度签证 |

|

预扣税 |

无 |

|

印花税 |

所有涉及离岸业务的活动均可豁免,包括转让与离岸业务有关的股份 |

|

遗产税 |

无 |

|

消费税 |

不适用于国际贸易以及与其他纳闽公司的贸易活动 |