新加坡公司缴税分两种情况

没有经营的公司、有经营的小型公司和非小型公司

必须符合以下两个条件的才称为小型公司,反之则为非小型公司:

1、年营业额没超过1000万新币

2、总资产不得超过1000万新币

3、员工人数不得超过50人

新加坡公司报税模式

1、零报税:适合没有经营的公司,需要出具未经审计的财务报表后报税。

2、做完账直接根据会计报表向税局申报纳税:适合有经营的小型公司,需要出具未经审计的财务报表报税。

3、做完账后,通过新加坡核数师核数,出具核数报告, 根据核数报告所列数据向税局申报纳税:适合有经营的非小型公司。

如何判断自己的公司是否可以做零报税?有经营和无经营的标准?

在新加坡,没有经营的公司可以直接零报税,有经营的公司就必须做账、核数后才能报税。当然,从某种意义上讲,只要您以公司名义进行商业上的交易或活动,您已经开始经营业务了。要是从书面记录来讲,可以由以下几个方面来判断,符合其中一方面即为有经营业务:

1、银行账户已经留下经营记录

2、政府海关、物流公司已经留下进出口记录

3、与新加坡客商发生购销关系

4、在新加坡已经聘请雇员

5、容许或授权在新加坡使用专利,商标设计等资料

6、容许或授权在新加坡使用不动产收取租金,租赁费等款项

7、委托在新加坡代销

8、有其他得自或产生于新加坡的利润

新加坡税赋

1、公司所得税:新加坡实行单一公司税制,公司就其收益所支付的所得税款是最终的税款。股息取得者不用就取得的股息缴税。

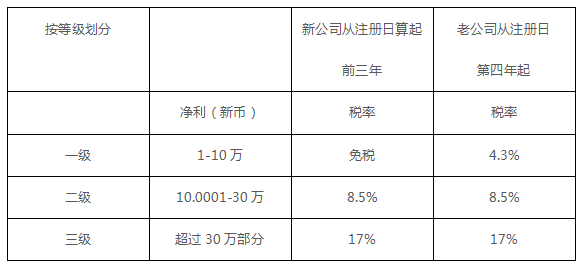

税率:标准公司税17%。新加坡公司所得税会根据公司成立时间长短税率有所不同,公司所得税会根据净利润级采三级累进税率制:

2、个人所得税:申报时是每年的4月15日之前申报上一年度的个人所得税,收到缴税通知后一个月缴纳。

3、消费税:按季度申报,季度终了后的一个月内要完成申报。纳税义务人也可向税务机关申请每一个月或每六个月申报一次。无论是每一个月申报还是每六个月申报,申报和缴纳时间均为相关期间结束后的一个月内。

注意:

1、无论是否有经营,所有注册完成的新加坡公司都必须向新加坡政府报税。

2、新加坡政府判断一家公司是否有经营的行为,往往都是查看这家公司子啊新加坡银行进出账记录。